Wiktor Hebda

Wiktor Hebda

Wprowadzenie

Bezpieczeństwo energetyczne od wielu lat stanowi fundament bezpieczeństwa w ogóle. Należy rozpatrywać tę kwestię nie tyle z punktu jednostkowego – państwa, co w kontekście o wiele szerszym – globalnym. Europa z racji ograniczonych zasobów energetycznych jest narażona na ich deficyt i wynikające z tego faktu zagrożenia. W obecnych czasach tylko nieliczne państwa potrafią w sposób efektywny zabezpieczyć się przed ewentualnym kryzysem energetycznym. Większość jest permanentnie narażona na niedobór strategicznych surowców. Unia Europejska i konstruujące ją państwa wypracowały szereg strategii energetycznych, niestety ewidentny jest brak spójnej ponadnarodowej polityki energetycznej. Nadal dominują interesy partykularne państw członkowskich, niekiedy sprzeczne z wspólnotową ideą zintegrowanego bezpieczeństwa.

Mając na uwadze kraje członkowskie UE, które z racji swojego położenia są w szczególnie trudnej sytuacji, wymagającej kompleksowej strategii na rzecz wzmocnienia bezpieczeństwa energetycznego należy wymienić te, które przystąpiły do unijnych struktur w XXI wieku. Zasadniczy problem jawi się w braku dywersyfikacji źródeł strategicznych surowców oraz przestarzałej technologii. Kwestia ta dotyczy zwłaszcza Europy Środkowo-Wschodniej, w tym Polski. O wiele gorzej przedstawia się sytuacja na Bałkanach, przede wszystkim w pojugosłowiańskich republikach, które borykają się z poważnymi dylematami politycznymi i gospodarczymi.

Należy zaznaczyć, iż państwa Europy Zachodniej są zainteresowane Bałkanami zwłaszcza pod kątem możliwości wykorzystania tego regionu dla własnych celów polityczno-gospodarczych. W ostatnich latach wyraźnie narasta konflikt z głównym dostawcą surowców strategicznych – Rosją, czego przykładem były kryzysy gazowe. Zatem naturalnym działaniem jest poszukiwanie nowych, stabilniejszych dostawców i kierunków dystrybucji. Z pewnością realną szansą dla Europy w kwestii bezpieczeństwa energetycznego jest basen Morza Kaspijskiego, w szczególności zasoby Azerbejdżanu i Kazachstanu. Niestety zasadniczym problemem jest brak odpowiedniej infrastruktury przesyłowej, pozwalającej na bezpośrednie dostawy, bez udziału Rosji.

Z geograficznego punktu widzenia najkorzystniejszą drogą tranzytową dla przesyłu gazu i ropy z państw nadkaspijskich są właśnie Bałkany. W ten sposób zarysowuje się realna możliwość wzmocnienia bezpieczeństwa energetycznego nie tylko dla państw docelowych, ale też dla państw tranzytowych. Należy jednak podkreślić, że na Bałkanach aktywną politykę prowadzi również Rosja, której w szczególny sposób zależy na utrzymaniu pozycji najważniejszego dostawcy surowców energetycznych dla Europy. Ponadto na korzyść Rosjan przemawiają tradycyjnie bliskie relacje z kluczowym państwem tego regionu – Serbią. Bałkany od wieków były regionem, w którym krzyżowały się interesy imperiów. W obecnych czasach obok Rosji, Turcji do rywalizacji włączyła się Unia Europejska, a w zasadzie niektóre państwa członkowskie tj. Niemcy czy Austria. Z tego względu realizacja inwestycji energetycznych na obszarze Półwyspu Bałkańskiego jest realna i w zasadzie uzależniona od nakładów finansowych inwestorów.

Zarys obecnej sytuacji energetycznej w wybranych państwach bałkańskich

Albania

Albania posiada własne zasoby strategicznych surowców, co prawda są one niewielkie, ale należy mieć na uwadze niską energochłonność albańskiej gospodarki. Szacuje się, iż pokłady węgla (lignity) wynoszą ok. 800 milionów ton (ok. 90% w centralnej części państwa)[1]. W ostatnich latach na terytorium Albanii zlokalizowano kilka znaczących pól naftowych m.in. trzy o dużym potencjale na zachód od Vlory. Obecne wydobycie ropy zaspakaja ok. 30-35% potrzeb, pozostała część jest importowana. Zaznacza się, że wydobycie ropy powinno wzrastać. Źródła gazu ziemnego są znikome, ale też zapotrzebowanie na ten surowiec jest niskie. Odpowiednia ilość błękitnego paliwa jest w całości importowana.

Energia elektryczna w Albanii jest produkowana właściwie tylko przez zlokalizowane na rzece Drin elektrownie wodne. Dzięki nim uzyskuje się blisko 100% produkowanego prądu w ogóle, co z pewnością jest fenomenem na skalę europejską. Jednak, należy podkreślić, iż Albania często boryka się z poważnymi niedoborami energii. Kapitalne znaczenie mają tu warunki hydrologiczne, gdyż brak opadów (co jest częste w strefie klimatycznej Albanii), wpływa na niski stan rzek i niemożność wyprodukowania wymaganej ilości energii. Ponadto albańskie siłownie są w stanie dostarczyć zaledwie 60-70% konsumowanego prądu[2]. W 2010 r. produkcja energii wyniosła zaledwie 2 890 GWh[3] (w 2011 r. 5 200 GWh), natomiast konsumpcja 3 600 GWh (w 2011 r. 6 550 GWh). Rokrocznie Albania notuje ujemny bilans energetyczny, stąd niezbędny jest import, głównie z Grecji.

Bośnia i Hercegowina

Bogactwem naturalnym, mającym szczególne znaczenia dla bośniackiej energetyki są pokaźne pokłady węgla. Statystyki wskazują na ok. 5, 5 miliardów ton rezerw w przeważającej mierze węgla brunatnego oraz lignitów[4]. Zagłębia węglowe są zlokalizowane w różnych częściach państwa, głównie w centralnej oraz północno-wschodniej Bośni. Zasadniczym problemem Bośniaków, zwłaszcza w kwestii bezpieczeństwa energetycznego jest brak produkcji zarówno gazu ziemnego, jak i ropy naftowej. Należy też podkreślić, że do tej pory nie stwierdzono na obszarze tegoż państwa potencjalnych źródeł tych surowców i są one w całości importowane. Rosyjski gaz dystrybuowany przez Ukrainę, Węgry i Serbię trafia do kilku miast i okolic Bośni (Sarajewo, Zvornik, Zenica), z racji iż nadal nie oddano do użytku infrastruktury przesyłowej (wybudowano zaledwie 190 km gazociągów). Głównym konsumentem błękitnego paliwa są zakłady przemysłowe produkujące stal i aluminium. Natomiast ropa naftowa dostarczana jest z kilku kierunków tzn. z Chorwacji, Serbii, Czarnogóry oraz z Węgier[5]. W znacznej mierze są to już gotowe produkty, głównie paliwa. Przyczyną zaistniałej sytuacji jest brak rurociągu łączącego Bośnię z funkcjonującą infrastrukturą przesyłową ropy w sąsiednich państwach. Pozytywnym symptomem jest natomiast ponowne otwarcie rafinerii w Bosanskim Brodzie, przy granicy z Chorwacją (w 2008 r.)[6]. W najbliższych latach bośniacka rafineria ma zyskać połączenie z chorwackim ropociągiem JANAF. Inwestycja w znaczy sposób przyczyniłaby się do poprawy bezpieczeństwa energetycznego Bośni.

Energia elektryczna w Bośni i Hercegowiny jest dostarczana z dwóch źródeł. Najważniejsze są cztery elektrownie cieple, operujące na rodzimym węglu i wytwarzające ok. 60-70% energii. Pozostałą część prądu produkują elektrownie wodne (ok. 30-40%). W 2011 r. produkcja energii elektrycznej wyniosła 14 049 GWh, natomiast konsumpcja 12 592 GWh (nadwyżki wyeksportowano)[7].

Bułgaria

Bułgaria, podobnie jak to jest w przypadku Bośni i Hercegowiny posiada jedynie pokłady węgla szacowane na ok. 3 miliardy ton (90% lignity, 10% węgiel brunatny). Węgiel rozmieszczony jest w dziesięciu zagłębiach głównie w centralnej i zachodniej części państwa. Obecnie najważniejsze jest Zagłębie Maritsa, na południe od Starej Zagory, w którym wydobywa się blisko 90% bułgarskiego węgla (rocznie ok. 33 mln ton)[8]. Należy jednak podkreślić, iż własna produkcja jest niewystarczająca i ok. 30-40% konsumowanego węgla jest sprowadzana zza granicy. Niestety zasoby strategicznych surowców tzn. gazu ziemnego i ropy naftowej są niewielkie. Własna produkcja gazu wystarcza na pokrycie ok. 5-10% potrzeb państwa, natomiast ropa jest w całości importowana. Najbardziej niekorzystnym wskaźnikiem jest nie tyle brak własnych źródeł, co też brak dywersyfikacji ich importu oraz uzależnienie gospodarki od jednego dostawcy. Bułgaria nadal sprowadza zarówno ropę naftową (100% potrzeb), jak i gaz ziemny (ok. 90%) tylko z Rosji (przez Ukrainę)[9].

Energia elektryczna w Bułgarii pozyskiwana jest z kilku źródeł. Blisko połowa dostarczają elektrownie cieplne, wykorzystujące węgiel. Znaczącym źródłem jest elektrownia jądrowa w Kozłoduju (ponad 30%). Prąd uzyskiwany jest również w elektrowniach wodnych, w mniejszym stopniu w elektrowniach bazujących na innych odnawialnych źródłach. W 2010 r. bułgarskie siłownie wyprodukowały blisko 39 700 GWh, z czego na potrzeby państwa zużyto 35 500 GWh. Rokrocznie Bułgarzy sprzedają nadwyżki energii, głównie Grekom[10].

Chorwacja

Z racji znikomych zasobów węgla, jest on pozyskiwany w całości z zagranicy (RPA, państwa Ameryki Południowej)[11]. Natomiast pokłady ropy naftowej pozwalają w nieznacznym stopniu na zaspokojenie chorwackiej konsumpcji. Niewątpliwie najkorzystniej przedstawiają się rezerwy gazu ziemnego, zwłaszcza mając na względzie stosunkowo niewielkie potrzeby chorwackiego państwa na wspomniany surowiec[12]. Z geograficznego punktu widzenia pokłady ropy i gazu zlokalizowane są w północnym obszarze państwa (Slawonia, Srem) oraz na dnie i w szelfie Morza Adriatyckiego. Najważniejsze chorwackie zasoby omawianych surowców znajdują się w kotlinie rzeki Drawy oraz Sawy (gminy, miasta: Molve, Kalinovac, Gola, Pitomača, Vinkovci). Produkcja ropy naftowej pokrywa około 25% całkowitej konsumpcji (0,7 mln ton w 2010 r.). Chorwacja uzupełnia swoje potrzeby ropą importowaną, w głównej mierze z Rosji (3,5 Mt w 2010 r.). Konsumpcja w roku 2010 wyniosła ok. 3,1 Mt, z tego tytułu nadwyżki ropy są eksportowane w formie gotowych produktów rafineryjnych do państw sąsiednich (głównie paliwa)[13]. Godny podkreślenia jest fakt, iż 60% konsumowanego w Chorwacji gazu ziemnego uzyskiwane jest z własnych źródeł. W 2010 roku produkcja gazu osiągnęła poziom 2,6 mld m3, jednakże w świetle chorwackiej strategii do 2020 r. ma być zredukowana do 1,8 mld m3. W ten sposób produkcja rokrocznie będzie zmniejszała się, natomiast import drastycznie wzrośnie (do ok. 75% w 2020 r.)[14].

Energia elektryczna w Chorwacji jest pozyskiwana z wielu źródeł. Najważniejsze stanowią elektrownie wodne wytwarzające ok. 51% całkowitego bilansu. Elektrownie cieplne bazujące na węglu produkują zaledwie 7% energii, tyle samo uzyskiwane jest w elektrowniach opalanych ropą (7%). Znacznie więcej ok. 26% wytwarzają elektrownie cieplne wykorzystujące gaz. Chorwackie moce produkcyjne są niewystarczające, dlatego też ok. 8-10% prądu jest importowana z elektrowni nuklearnej Krško (Słowenia)[15]. W 2010 roku produkcja energii elektrycznej wyniosła 13 094 GWh. Potrzeby uzupełniono energią importowaną (2 690 GWh).

Grecja

Grecja, podobnie jak większość państw bałkańskich ma niewielkie zasoby surowców energetycznych. Pokłady węgla, w przeważającej mierze słabej jakości lignitów oszacowane są na ok. 4, 9 miliardów ton, jednakże tylko 3, 1 miliarda ton jest zdatna do wykorzystania. Właściwie całe rezerwy węgla znajdują się w czterech zagłębiach: w północnej części państwa przy granicy z Bułgarią (Zagłębie Dramma, 900 mln ton), przy granicy z Albanią i Macedonią (Western Macedonian Field, 1,5 mld ton), w części centralnej (Elassona, 170 mln ton) oraz na Peloponezie (Magalopolis, 225 mln ton)[16]. Na obszarze greckiego państwa nie stwierdzono większych zasobów ropy naftowej oraz gazu ziemnego. Obecna produkcja (Zatoka Kavala) wspomnianych surowców jest ograniczona i nie pozwala zaspokoić nawet 1% potrzeb. Grecy importują strategiczne surowce z różnych źródeł, jednak zauważalne jest duże uzależnienie od Rosji, z której sprowadza blisko 40% ropy oraz 50-60% gazu. Poza tym produkty te są nabywane w państwach Bliskiego Wschodu i Północnej Afryki[17].

Energia elektryczna w Grecji jest pozyskiwana przede wszystkim w elektrowniach cieplnych bazujących na węglu (45% całej produkcji energii) oraz wykorzystujących gaz ziemny (27%) i ropę naftową (13%). Znaczy udział w produkcji prądu mają również farmy wiatrowe (11%). Z racji suchego klimatu elektrownie wodne mają ograniczone możliwości (4%). Natomiast pozostały potencjał energii odnawialnej jest nieeksploatowany (zw. energia słoneczna). W 2010 r. greckie elektrownie dostarczyły około 60 800 GWh energii, konsumpcja pochłonęła 58 300 GWh. Należy zaznaczyć, iż Grecy importują prąd elektryczny z Bułgarii i Macedonii (ok. 7 000 GWh), równocześnie niewielkie ilości eksportują do Albanii (ok. 1 000 GWh)[18].

Serbia

Poziom zasobów energetycznych w Republice Serbii jest dla kraju niewystarczający. Surowce energetyczne tj. ropa i gaz, występują w niewielkich ilościach i stanowią mniej niż 1% całościowego bilansu rezerw. Około 99% źródeł energetycznych to różnego gatunku węgiel, w przeważającej mierze słabej jakości lignity. Szczegółowe wykazy zasobów lignitu eksplorowanego metodą odkrywkową (wraz z Kosowem) wskazują na około 13, 3 miliardów ton i są to najważniejsze krajowe zasoby energetyczne[19].

Z geograficznego punktu widzenia, niewielkie pokłady ropy i gazu ziemnego znajdują się we wschodniej części Wojwodiny blisko granicy z Rumunią, zaś węgiel rozmieszczony jest w różnych częściach państwa. Według najnowszych danych w Zagłębiu Kolubara jest 14% rezerw węgla, w Zagłębiu Kostolac zaledwie 3,3%, zaś w Zagłębiu Sjenica i Zagłębiu Kovin tylko 2,7%. Bez wątpienia największa część rezerw węgla jest zlokalizowana w Zagłębiu Kosovo-Metohija, gdyż ponad 76% (to jedne z większych zasobów węgla w Europie)[20]. W 2005 r. określono region Kosowa, jak strategiczny punkt energetyczny Serbii (od 2008 r. Kosowo jest niepodległe, co za tym idzie Serbia utraciła strategiczne źródło zasobów energetycznych)[21]. Z racji niewielkich źródeł własnych, ropa pochodzi głównie z importu. Serbia produkuje około 0,7 milionów ton ropy rocznie (Mt), zaś konsumuje 3,4 Mt, różnica jest uzupełniana ropą sprowadzaną z Rosji. Sektor gazu w 80-90% opiera się na gazie rosyjskim przesyłanym przez Węgry, pozostała część (10-20%) pochodzi z rodzimych źródeł.

Energia elektryczna w Serbii jest uzyskiwana głównie w elektrowniach cieplnych wykorzystujących węgiel (w tym nikły procent wykorzystania oleju lub gazu), pozostała energia produkowana jest w elektrowniach wodnych. Serbia nie posiada elektrowni atomowych, brak jest turbin wiatrowych, zauważalne niedoinwestowanie w zasoby geotermalne i biomasę, a także brak kapitału na eksploatacje energii słonecznej[22]. W 2011 roku produkcja energii elektrycznej wyniosła nieco ponad 36 000 GWh, z czego w elektrowniach cieplnych wytworzono ok. 70%, natomiast w elektrowniach wodnych ok. 30%.

Tab.1. Produkcja i import gazu i ropy w poszczególnych państwach bałkańskich

|

Państwo |

Gaz |

Ropa |

||

|

Produkcja |

Import |

Produkcja |

Import |

|

|

Albania |

0% |

100% |

30-35% |

65-70% |

|

BiH |

0% |

100% |

0% |

100% |

|

Bułgaria |

5-10% |

90-95%% |

0% |

100% |

|

Chorwacja |

60% |

40% |

25% |

75% |

|

Grecja |

>1% |

99-100% |

>1% |

99-100% |

|

Serbia |

10-20% |

80-90% |

20% |

80% |

źródło: opracowanie własne

Najważniejsze projekty energetyczne na Bałkanach

Inwestycje, jakie mają zostać zrealizowane na obszarze Bałkanów, dotyczą głównie konstrukcji gazociągów. Najważniejsze to South Stream, Nabucco (Nabucco West), Trans Adriatic Pipeline (TAP) oraz Ionian Adriatic Pipeline (IAP). W zakresie planowanych ropociągów wymienia się Pan-European Oil Pipeline (PEOP) oraz Albanian Macedonian Bulgarian Oil Pipeline (AMBO).

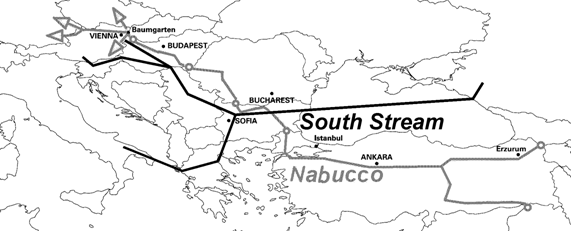

South Stream

Głównym założeniem budowy gazociągu South Stream jest zabezpieczenie dostaw gazu ziemnego dla państw Europy Środkowej i Południowo-Wschodniej. Położony na dnie Morza Czarnego rurociąg (o długości 925 km) umożliwi przesył 63 mld m3 gazu, co odpowiadać będzie ok. 10% zapotrzebowania na gaz Unii Europejskiej w 2020 r.[23] Podwodna konstrukcja swój początek będzie miała w rosyjskim mieście Anapa, w Kraju Krasnodarskim. Punktem docelowym ma być bułgarska Galata w okolicach Warny. Należy zaznaczyć, iż gazociąg będzie położony w strefie wód ekonomicznych Rosji, Bułgarii i Turcji[24].

Z przyczyn politycznych pominięto strefę wód ekonomicznych Ukrainy. Równocześnie mają powstać odpowiednie konstrukcje doprowadzające rosyjski surowiec ze złóż do Anapy oraz przesyłające z Warny do państw odbiorców (1455 km). Plany zakładają wybudowanie niezbędnych odcinków gazociągów w poszczególnych państwach tranzytowych (Bułgaria, Serbia, Węgry, Słowenia) do Włoch. Spółka South Stream została powołana przez rosyjski koncern Gazprom oraz włoski ENI już w czerwcu 2007 r. W 2010 r. do projektu przyłączył się francuski EDF, natomiast w 2011 r. niemiecki Wintershall. Do zarządzania podmorską części gazociągu powołano spółkę South Stream Transport B.V (Gazprom 50% udziałów, Eni 20%, EDF 15%, Wintershall 15%)[25]. Natomiast w każdym z państw tranzytowych Gazprom utworzył spółki z państwowymi dostawcami gazu i ropy. Zasadniczo udział Gazpromu w tych spółkach (South Stream: Austria Gmbh, Bulgaria AD, Hungary Zrt, Slovenia LLC) jest na poziomie 50%, jedynie w Serbii (South Stream Serbia AG), Rosjanie posiadają pakiet większościowy 51%. W tym miejscu warto wspomnieć, iż Gazprom prowadzi rozmowy również z innymi bałkańskimi państwami, których celem jest podłączenie ich systemów gazowych do South Streamu m.in. z Chorwacją, Bośnią i Hercegowiną, Grecją oraz Macedonią.

Pierwsze partie gazu mają być dostarczone pod koniec 2015 r. Budowa South Stream jest kosztowna (odcinek na dnie Morza Czarnego) i wzbudza wiele kontrowersji (zw. politycznych). Ukraińscy politycy wielokrotnie apelowali do rosyjskich władz o odstąpienie od budowy South Stream (finalizacja projektu oznacza dla Ukrainy utratę pozycji kluczowego państwa tranzytowego dla przesyłu błękitnego paliwa do krajów UE). Ponadto rosyjski projekt jest sprzeczny z interesami Unii Europejskiej, która w tej części Europy przewidziała realizację gazociągu Nabucco. Problematyczne jest również finansowanie przedsięwzięcia w państwach tranzytowych, czego przykładem są wciąż toczące się negocjacje. Pod koniec października 2013 r. pomimo trwających rozmów rozpoczęto budowę bułgarskiego odcinka, natomiast konstrukcja podmorskiej części gazociągu ma być zainicjowana w drugiej połowie 2014 r. Gazprom kontynuuje rozmowy z pozostałymi partnerami (m.in. ze Słowenią, która uznała inwestycję za jedną z priorytetowych), co świadczy o determinacji w działaniach na rzecz szybkiej konstrukcji South Stream. Rosyjskie przedsięwzięcie wspierają Serbowie, głównie z przyczyn politycznych, gdyż realizacja projektu w żaden sposób nie wpłynie na dywersyfikację importu gazu. Gazprom wykupując pakiet kontrolny (51% udziałów) w serbskim koncernie naftowym (Nafta Industrija Srbija) zobowiązał się zmodernizować serbski sektor energetyczny, głównie infrastrukturę (np. renowacja podziemnego magazynu gazu w Banatskim Dvorze)[26].

Ponadto Rosjanie mają w kolejnych latach zainwestować ok. 5 mld euro, celem oddania do użytku od 3 do 4 elektrowni gazowych (w Belgradzie, Nowym Sadzie, Panczewie i Niszu) oraz kolejnego magazynu gazu. Serbski odcinek South Stream, którego budowa rozpoczęła się pod koniec listopada 2013 r., wyceniony na 1,9 mld euro zostanie sfinansowany przez Gazprom, W dalszym etapie z Serbii mają zostać położone odgałęzienia do Chorwacji, Republiki Serbskiej BiH oraz Macedonii. W tym miejscu warto zaznaczyć, iż pod koniec 2013 r. Komisja Europejska wydała oświadczenie w sprawie unieważnienia bilateralnych porozumień, jakie Gazprom zawarł z partnerami w kwestii budowy South Stream. Unijni dyplomaci zaznaczyli, że zawarte umowy są sprzeczne z prawem Unii Europejskiej i należy je renegocjować[27].

Nabucco

Konkurencyjny do South Stream był projekt Nabucco. Zaproponowany w 2002 r. gazociąg, zakładał dostarczanie 31 mld m3 surowca m.in. z Azerbejdżanu, Turkmenistanu oraz Iranu przez Turcję, Bułgarię, Rumunię, Węgry i Austrię do państw Europy Zachodniej[28]. Gazociąg nie tylko stworzyłby szansę dywersyfikacji źródeł gazu dla Europy Zachodniej. Szczególnie korzystny byłby dla państw tranzytowych (zw. Bułgaria) oraz państw środkowoeuropejskich (konkurencja dla rosyjskiego dostawcy oraz możliwość obniżki cen za gaz). Należy jednak zaznaczyć, iż idea upadła i inwestycja nie zostanie zrealizowana. W projekt zaangażowane były europejskie spółki: austriackie OMV, węgierski MOL, rumuński Transgaz, bułgarski Bulgargaz, turecki Botas. Uzyskał również wsparcie Unii Europejskiej, która już w 2003 r. wpisała Nabucco na listę priorytetowych projektów infrastrukturalnych TEN (Trans-European Networks). Natomiast w 2007 r. uznany za najważniejszy z unijnych projektów mających znaczenie dla dywersyfikacji źródeł dostaw gazu ziemnego[29].

W kolejnych latach zawarto międzyrządowe porozumienia o realizacji inwestycji oraz uzyskano gwarancje kredytowe od Europejskiego Banku Odbudowy i Rozwoju, Europejskiego Banku Inwestycyjnego i Międzynarodowej Korporacji Finansowej. Jednak w 2012 r. Azerbejdżan i Turcja zadecydowały, iż turecki odcinek, który pierwotnie miał być częścią Nabucco, zostanie wybudowany przez Azerów jako gazociąg TANAP (Trans-Anatolian gas pipeline)[30]. W ten sposób Nabucco stracił na znaczeniu, ale nadal otwarta pozostawała kwestia dostawy gazu z projektowanego gazociągu TANAP do Europy Zachodniej. Europejscy inwestorzy zaproponowali Nabucco West, czyli tę sam korytarz gazowy (bez Turcji) tzn. z granicy turecko-bułgarskiej przez Bułgarię, Rumunię, Węgry do Austrii[31].

Początkowo projekt przewidywał również budowę dodatkowej południowej nitki z Turcji przez Grecję do Włoch, jednak zrezygnowano z niej, gdyż Nabucco West pod koniec czerwca 2013 r. przegrało rywalizację z Trans Adriatic Pipeline (TAP) i nie zostało wybrane przez konsorcjum Szach Deniz II jako korytarz, którym azerski gaz miałby popłynąć do Europy. Niekorzystne dla inwestycji było również wycofanie się z projektu niemieckiego koncernu RWE (sprzedał swoje udziały OMV w kwietniu 2013 r.). Brak współpracy z Azerbejdżanem, poparcie koncepcji gazociągów TANAP i TAP oznaczał de facto rezygnację z Nabucco West. Równocześnie na niekorzyść Nabucco wpływa rozpoczęcie inwestycji South Stream.

Rys. 1. Gazociągi South Stream i Nabucco

źródło: opracowanie własne

Trans Adriatic Pipeline i Ionian Adriatic Pipeline

Projektowany Trans Adriatic Pipeline (TAP) ma połączyć gazociąg TANAP z Europą Zachodnią, przez Grecję, Albanię, Morze Adriatyckie i Włochy (870 km). Idea gazociągu pojawiła się już w 2003 r., jednak dopiero w 2013 r. zyskała na znaczeniu kosztem Nabucco. Budowa ma rozpocząć się w 2015 r. i osiągnąć operacyjność w 2019 r. W projekt jest zaangażowanych kilka spółek: brytyjskie BP (20% udziałów), azerskie SOCAR (20%), norweskie Statoil (20%), belgijskie Fluxys (16%), francuski Total (10%), niemiecki E.ON (9%) i szwajcarskie Axpo (5%)[32].

Wybudowanie TAP zamiast Nabucco, jako korytarza dystrybuującego gaz do Europy Zachodniej jest istotny nie tylko dla Azerów, ale również dla pozostałych inwestorów. Statoil będąc znacznym udziałowcem mógłby stać się największym dostawcą gazu w Europie (wyprzedzając obecnego lidera – Gazprom). Natomiast dla państw tranzytowych byłoby to jedno z kluczowych przedsięwzięć w sektorze energetyki. Zarówno Albania, jak i Grecja przyznały projektowi TAP status inwestycji o narodowym znaczeniu. W lutym 2013 r. rządy Grecji, Albanii oraz Włoch podpisały trzystronne porozumienie, którego przedmiotem jest pełne wsparcie polityczne dla realizacji TAP[33].

Dalszym etapem rozwoju systemu gazociągów w regionie będzie oddanie do użytku IAP (Ionian Adriatic Pipeline), mającego początek w Albanii (Fier), ciągnącego się przez Czarnogórę, Bośnię i Hercegowinę do Chorwacji (Split). Ostatecznie IAP ma zyskać połączenie z projektowanym terminalem Adria LNG na wyspie Krk. Chorwaci od wielu lat deklarują zaangażowanie w inwestycję, jednak nadal nie ma oficjalnej decyzji odnośnie rozpoczęcia budowy terminalu, co negatywnie wpływa na realizację IAP. Ponadto powodzenie IAP jest uzależnione od powstania TAP-u. W wrześniu 2013 r. na spotkaniu ministrów ds. energetyki z Albanii, Czarnogóry, Bośni i Hercegowiny oraz Chorwacji ustalono, iż kompletny projekt IAP zostanie przedłożony potencjalnym inwestorom w 2014 r.[34]

Rys. 2. Gazociągi TANAP, TAP, IAP i Nabucco West

źródło: opracowanie własne

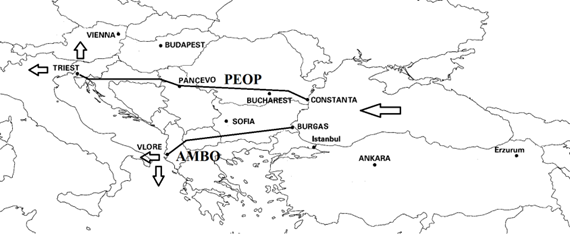

Pan-European Oil Pipeline

Od kilku lat rozważane jest oddanie do użytku ropociągu Pan-European Oil Pipeline (PEOP), który zasiliłby Europę Zachodnią i bałkańskie państwa w strategiczny surowiec. Zaproponowany w 2007 r. projekt zakłada powstanie rurociągu z Konstancy w Rumunii, przez Serbię, Chorwację, Słowenię do Triestu we Włoszech (1400 km)[35]. Ropa (ok. 100 mln ton rocznie) miałaby być dostarczana do rumuńskiego portu tankowcami, głównie z Azerbejdżanu, Kazachstanu i Turkmenistanu. Jednak postępy w realizacji przedsięwzięcia zablokowali Słoweńcy (ograniczenia ekologiczne) oraz Chorwaci, przez co PEOP stracił na znaczeniu[36]. Rumunia i Serbia nadal podtrzymują ideę i planują wybudowanie odpowiedniej konstrukcji z Konstancy do rafinerii w Panczewie (15 km od Belgradu). Jednakże w obecnych realiach gospodarczych bez wsparcia zagranicznych inwestorów serbsko-rumuński odcinek PEOP jest niemożliwy do zrealizowania.

AMBO Pipeline

Koncepcja wybudowania ropociągu przecinającego Półwysep Bałkański i łączącego bułgarski port nad Morzem Czarnym z albańskim nad Morzem Adriatyckim zaistniała już w 1993 r. Pomysł uzyskał wsparcie amerykańskiego rządu, a projekt przedłożyło zarejestrowane w Stanach Zjednoczonych Ameryki konsorcjum Albanian Macedonian Bulgarian Oil Corporation (AMBO). W założeniu rurociągiem ma być transportowana ropa z regionu nadkaspijskiego oraz z Rosji (ok. 30-40 milionów ton rocznie) do państw tranzytowych, Europy Zachodniej i Ameryki. Początek konstrukcji AMBO umiejscowiono w Burgas, stamtąd ciągnęłaby się przez Bułgarię, Macedonię do Vlore (ok. 900 km)[37]. Odnogą surowiec miałby trafiać do greckiego portu w Aleksandroupolis. Rządy Bułgarii, Macedonii i Albanii podpisały kilka porozumień odnośnie rurociągu m.in. trójstronną konwencję o budowie AMBO w 2007 r. Jednakże prace, które miały być sfinalizowane pod koniec 2011 r., do tej pory nie zostały nawet zainicjowane[38].

Rys. 3. Ropociągi PEOP i AMBO

źródło: opracowanie własne

Projekty energetycznych na Bałkanach a bezpieczeństwo energetyczne regionu oraz Europy

Projekty energetyczne (jeżeli zostałyby zrealizowane) w znaczny sposób wpłynęłyby na bezpieczeństwo energetyczne bałkańskich państw, zwłaszcza tych które nadal nie mają możliwości dywersyfikacji źródeł strategicznych surowców. W tym przypadku istotna jest realizacja inwestycji, umożliwiających dostarczenie na Bałkany surowców spoza Rosji. Są one ważne zwłaszcza dla tych państw, które z racji swojego położenia geograficznego, czy też posiadanych zasobów są narażone na kryzysy energetyczne. Zaistniałaby możliwość dystrybucji zarówno ropy, jak i gazu z różnych kierunków (Rosja, Azerbejdżan, Azja Środkowa, Bliski Wschód). W ten sposób urzeczywistniony zostałby jeden z priorytetów bezpieczeństwa energetycznego zakładający, iż w sytuacji wstrzymania dostaw drogą tradycyjną uruchamia się alternatywne źródła. Przykładem zaznaczonego problemu był kryzys gazowy na Ukrainie z 2009 r., który spowodował poważną destabilizację energetyczną na Bałkanach. W Bułgarii, Serbii i Chorwacji doszło do częściowego lub całkowitego wstrzymania produkcji przemysłowej. Natomiast w Bośni i Hercegowinie kryzys bardzo poważnie odczuli mieszkańcy, na skutek ograniczenia bądź całkowitego przerwania dostaw ciepła[39].

Niezaprzeczalnie nowe inwestycje energetyczne na Bałkanach przełożyłyby się na bliższą współpracę polityczną państw eksportujących surowce z państwami tranzytowymi. Wiązałoby się to również ze wzajemnymi korzyściami ekonomicznymi. Szczególnie ważna w tym aspekcie byłaby możliwość obniżki cen zakupu gazu w zamian za tranzyt surowca. Jak wskazują statystyki to właśnie bałkańskie państwa płacą jedne z wyższych w Europie stawek za gaz[40]. Zrealizowanie koncepcji energetycznych przyczyniłoby się do ożywienia gospodarczego, w głównej mierze przemysłu. Ponadto zainicjowałoby pracę w zakresie budowy interkonektorów między bałkańskimi państwami, niezbędnych dla uzyskania energetycznej stabilności regionu.

Od wielu lat kwestia zróżnicowania kierunków importu ropy i gazu jest ważnym elementem strategii energetycznych wspomnianych państw, jednak nie mają one możliwości (zw. finansowych), aby wdrożyć stosowne projekty. Z tego względu większość bałkańskich państw swoje potrzeby energetyczne wciąż uzupełnia rosyjskim surowcem. Szczególnie w skomplikowanym i trudnym położeniu jest Bośnia i Hercegowina, która w 100% jest uzależniona od importowanej ropy naftowej i gazu ziemnego. Ponadto bośniacka infrastruktura przesyłowa, jak i przetwórcza jest w znaczny sposób ograniczona i przestarzała. Na niekorzyść przemawia również położenie geograficzne, które pośrednio wpływa na decyzje o nie uwzględnianiu terytorium Bośni i Hercegowiny w kluczowych projektach energetycznych. Nieco lepiej zarysowują się szanse rozwoju sektora energetycznego Bułgarii.

Pomimo całkowitego uzależnienia od dostaw strategicznych surowców z Rosji, w jej przypadku można mówić o potencjale, jaki wynika z dogodnego położenia geograficznego. Bezpośrednie sąsiedztwo z Turcją oraz dostęp do Morza Czarnego powodują, że państwa surowcowe tzn. Rosja i Azerbejdżan są zainteresowane inwestycjami na obszarze Bułgarii (South Stream, AMBO). Podobny profil energetyczny ma Serbia, z tym że na jej korzyść przemawia własna produkcja, mogąca dostarczyć ok. 10-20% zapotrzebowania na gaz i ropę. Natomiast kwestię sojuszu polityczno-gospodarczego z Rosją, należy odczytywać w aspekcie jego jednokierunkowości. Z pewnością na bliskich relacjach, więcej korzyści uzyskuje strona rosyjska, zwłaszcza w ich energetycznym aspekcie. Z geograficznego punktu widzenia Serbia znajduje się w centrum Bałkanów, przez jej terytorium przechodzą ważne szlaki handlowe (z Turcji do Europy Zachodniej). Z tego względu również potencjalna infrastruktura przesyłowa strategicznych surowców jest lokowana na obszarze serbskiego państwa.

Zróżnicowanymi możliwościami energetycznymi dysponują nadmorskie państwa Półwyspu Bałkańskiego tj. Chorwacja, Grecja oraz Albania. Godny uwagi jest przypadek Chorwacji, której profil energetyczny znacznie się różni od sąsiadującej Serbii czy Bośni i Hercegowiny. Zauważalne jest minimalne wykorzystanie węgla (brak zasobów), natomiast największym bogactwem są pokaźne pokłady gazu ziemnego, które pozwalają zaspokoić ponad połowę obecnych potrzeb chorwackiej gospodarki. Pozytywnym aspektem jest również położenie geograficzne (bliskość państw Europy Środkowej i Zachodniej, dostęp do Morza Adriatyckiego), które w znacznym stopniu przyczynia się do uwzględniania Chorwacji w projektach energetycznych zagranicznych inwestorów. W przypadku Grecji, należy wskazać na jej duże możliwości dywersyfikacji źródeł strategicznych surowców. Grecka gospodarka z powodu braku własnych zasobów jest nastawiona na import ropy i gazu z różnych kierunków. Jednakże dostrzegalne jest duże uzależnienie od Rosji. W tym też względzie niezwykle wartościowa byłaby realizacja inwestycji zaproponowanej przez Azerbejdżan (TAP). Bliższa współpraca Grecji z państwami nadkaspijskimi miałaby pozytywny wpływ na jej sektor energetyczny. Stosunkowo dobrze przedstawia się sytuacja Albanii. Z jednej strony przemawia za tym własna produkcja ropy i jej zasoby. Z drugiej strony niska energochłonność albańskiej gospodarki, zwłaszcza w aspekcie konsumpcji gazu ziemnego. Jednak, należy mieć na uwadze, iż uwzględnione powyżej uwarunkowania wynikają z zacofania gospodarczego Albanii. W tym też względzie realizacja projektów energetycznych przyczyniłaby się do zaktywizowania nie tyle albańskiego sektora energetycznego, co przemysłu w ogóle.

Przedsięwzięcia energetyczne realizowane na Bałkanach niosą pewne implikacje dla państw Europy Środkowej zwłaszcza dla Austrii i Węgier. Jedną z nich jest perspektywa uzyskania efektywnego zabezpieczenia potrzeb energetycznych. Dla Polski stanowią możliwość dywersyfikacji importu zw. gazu ziemnego. W tym aspekcie nieodzowne jest oddanie do użytku interkonektora gazowego z Słowacją oraz modernizacja połączenia gazowego z Czechami w ramach planowanego europejskiego korytarza gazowego Północ-Południe (z terminalu LNG w Świnoujściu przez Gazociąg Bałtycki do terminalu LNG Adria w Chorwacji)[41]. Należy zaznaczyć, iż od 2011 r. funkcjonuje interkonektor Chorwacja-Węgry (odcinek Gazociągu Bałtyckiego), który wzmocnił bezpieczeństwo energetyczne Chorwatów (umożliwiło to Chorwacji całkowitą rezygnację z dostaw gazu realizowanych przez firmy rosyjskie)[42].

Trwają również rozmowy na temat stworzenia kolejnego korytarza gazowego łączącego Chorwację i Węgry z Ukrainą (Węgry posiadają złączkę z Ukrainą). Jednakże niepowodzenie wspieranego przez Unię Europejską projektu Nabucco West ma niekorzystne przełożenie na realizację korytarza Północ-Południe oraz innych przedsięwzięć energetycznych na obszarze Europy Środkowej. Jak już było wspomniane na zrealizowaniu projektów, których celem jest dystrybucja gazu lub ropy przez Bałkany zyskałyby również państwa Europy Zachodniej w szczególności Niemcy i Włochy. Energochłonne gospodarki miałyby skuteczniejszy dostęp do bogatego w strategiczne surowce obszaru Morza Kaspijskiego. Dla Niemiec, Włoch, Szwajcarii również dla Francji współpraca energetyczna z Azerbejdżanem czy Kazachstanem jest z pewnością atrakcyjna i stwarza nowe możliwości w zakresie ich strategii energetycznych. Niemiecka gospodarka, jedna z największych na świecie w zasadniczy sposób opiera się o importowane surowce z Rosji (60% gaz ziemny, 40% ropa naftowa[43]), a to wiąże się z pewnymi zagrożeniami. Ewentualne zatrzymanie rosyjskich dostaw spowodowałoby destabilizacją gospodarczą Niemiec, dlatego też pozyskanie nowych źródeł surowców jest wskazane. Należy mieć też na uwadze, iż to właśnie zachodnioeuropejskie korporacje przemysłowe są najintensywniej zaangażowane (politycznie i finansowo) w realizację odpowiedniej infrastruktury przesyłowej przez bałkański półwysep. Potencjał energetyczny państw nadkaspijskich jest znaczny, ale nie tylko on jest celem bogatych państw Europy. Oddanie do użytku rurociągów na Bałkanach znacznie ułatwiłoby (skróciłoby) dystrybucję gazu ziemnego i ropy naftowej z państw Bliskiego Wschodu. Oczywiście import surowców z Iranu, czy też z Iraku w obecnych warunkach geopolitycznych jest niezwykle problematyczny, jednakże należy podkreślić jego przyszłą potrzebę.

Podsumowanie

Projekty energetyczne, jakie są realizowane lub planowane na obszarze Bałkanów są kluczowe dla państw tranzytowych, ale również są ważne dla państw Europy Środkowej i Zachodniej. Bałkańskie państwa m.in. Serbia, Chorwacja, Bośnia i Hercegowina czy Bułgaria stale narażone są na kryzysy energetyczne, które w ostatnich latach już miały miejsce i przyniosły znaczne straty dla ich gospodarek. Niestety własna produkcja ropy naftowej oraz gazu ziemnego nie jest w stanie zaspokoić wciąż rosnącej konsumpcji. Dywersyfikacja źródeł strategicznych surowców jest nieodzowna, gdyż zauważalne jest znaczne uzależnienie od Rosji. Szansą na to był pomysł stworzenia Nabucco, niestety zakończony niepowodzeniem.

Natomiast realizowany przez Gazprom projekt South Stream nie polepszy sytuacji państw tranzytowych, gdyż nadal będą korzystać z rosyjskich dostaw. Znacznie lepszą propozycję dla wzmocnienia bezpieczeństwa energetycznego państw bałkańskich oferuje Azerbejdżan i wspierane przez to państwo projekty TANAP i TAP. W zakresie dystrybucji ropy naftowej, zwłaszcza PEOP były korzystny, jednakże brak wsparcia inwestorów zagranicznych oznacza de facto fiasko koncepcji. Projekty energetyczne na Bałkanach są szczególnie istotne dla państw Europy Środkowej tj. Austria, Czechy, Słowacja, Węgry oraz Polska. Ich realizacja stworzyłaby możliwość importu niezbędnych surowców, nie tylko z Rosji, ale przede wszystkim z regionu nadkaspijskiego. Ponadto tranzyt surowców odbywałby się z pominięciem niestabilnych państw tj. Ukraina. W przypadku państw Europy Zachodniej omawiane projekty stanowią dodatkowe zabezpieczenie w razie ewentualnego kryzysu energetycznego. W państwach tj. Niemcy czy Francja już został zrealizowana strategia dywersyfikacji importu gazu i ropy, dlatego też odpowiednia infrastruktura na Bałkanach służyłaby jedynie jej udoskonaleniu. Należy zaznaczyć, iż energetyczne projekty na Bałkanach stwarzają możliwość lepszej integracji gospodarczej i politycznej państw bałkańskich z państwami Europy Środkowej i Zachodniej. Pomimo, iż są to kosztowne inwestycje należy zaznaczyć ich potrzebę realizacji.

Źródło: W.Hebda, Projekty energetyczne na Bałkanach – szansa wzmocnienia bezpieczeństwa energetycznego Europy, [w:] M. Hudzikowski, A. Zapałowski (red.), Studia wschodnie: polityka-energetyka-bezpieczeństwo, Instytut Geopolityki, Częstochowa 2014, s. 117-148.

[1] Mineral resources in Albania, National Agency of Natural Resources, Tirana 2010, s. 15.

[2] S. Kapotas, Investing in Albania. Hydrocarbon resources, US-Albania Investment Forum, New York, 19 September 2011, s. 9.

[3] GWh – gigawatogodzina (1 GWh = 1 000 MWh, a 1 MWh = 1 000 kWh). Kilowatogodzina (kWh) jest jednostką energii najczęściej stosowaną w życiu codziennym. W tej jednostce rozliczane jest zużycie energii elektrycznej, natomiast w zastosowaniach przemysłowych (np. do podawania ilości energii produkowanej rocznie przez elektrownie) stosuje się jednostki większe: megawatogodzinę (MWh), gigawatogodzinę (GWh) oraz terawatogodzinę.

[4] M. Srdanovic, Country Report: Bosnia and Hercegovina, Energy Policy, March 2010, s. 4.

[5] M. Bicakcic, Security of Energy Supply in Bosnia and Hercegovina, Ministry of Foreign Trade and Economic Relations of Bosnia and Herzegovina, Sarajevo, September 2010, s. 6-8.

[6] Właścicielem rafinerii w Bosanskim Brodzie jest rosyjska firma Zarubezhneft.

[7] Bosnia and Hercegovina in Energy Community, Ministry of Foreign Trade and Economic Relation of Bosnia and Hercegovina, Day of BiH in the Energy Community, Jahorina, 14 June 2012, s. 16.

[8] Bulgaria, European Association for Coal and Lignite, http://www.euracoal.be/pages/layout1sp.php?idpage=69, 01.02.2014.

[9] Energy Strategy of the Republic of Bulgaria till 2020 for reliable, efficient and cleaner energy, Ministry of Economy and Energy, June 2011, s. 9.

[10] Ibidem, s. 37; The Energy Sector in Bulgaria. Major Governance Issues, Center for the Study of Democracy, Sofia 2010, s. 12.

[11] Y. Delomez, Renewable energy in Croatia, Brussels Young Exporters Programme, Brussels 2012, s. 26.

[12] Energija u Hrvatskoj 2010, Godišnji Energetski Pregled, Ministarstvo gospodarstva, rada i poduzetništva Republike Hrvatske, Zagreb 2010, s. 115 i 119.

[13] Tablica 11.1.1. Energetska bilanca za 2010. godinu (IEA), http://www.mingo.hr/default.aspx?id=3252, 01.02.2014.

[14] Energy Strategy of the Republic Croatia, Ministry of Economy, Labour and Entrepreneurship, Zagreb 2009, s.62.

[15]Energija u Hrvatskoj 2010, Godišnji Energetski Pregled, Ministarstvo gospodarstva, Rada i poduzetništva Republike Hrvatske, Zagreb 2010, s. 153-156.

[16] Greece, European Association for Coal and Lignite, http://www.euracoal.be/pages/layout1sp.php?idpage=73, 01.02.2014.

[17] Energy Policies of IEA Countries. Greece 2011 Review, International Energy Agency, Paris 2011, s. 55 i 69.

[18] Ibidem, s. 105.

[19] Energy sector development strategy of the Republic of Serbia by 2015, Ministry of Mining and Energy, Republic of Serbia, Belgrade 2005, s. 9.

[20] V. Pavlovic, D. Ignjatovic, P. Jovancic, S. Mitrovic, Coal Production in Serbia – Status and Perspective, "Górnictwo i Geoinżynieria", Rok 35, Zeszyt 3, 2011, s. 261.

[21] Energy sector development strategy of the Republic of Serbia by 2015, s. 11.

[22] W. Hebda, Strategia energetyczna Republiki Serbii do 2015 roku, "Energetyka. Problemy energetyki i gospodarki paliwowo-energetycznej", wrzesień 2012, s. 520.

[23] P. Turowski, South Stream – odpowiedź na potrzeby rynku czy narzędzie polityki zagranicznej?, "Bezpieczeństwo Narodowe", 25/2013, s. 141.

[24] L. Chugunov, South Stream – new chain in the European energy security structure, November 2012, Moscow, s. 3.

[25] Fact Sheet – South Stream Offshore Pipeline, http://www.south-stream-offshore.com/about-us/vision-and-mission/, 01.02.2014.

[26] W. Hebda, Strategia energetyczna Republiki Serbii do 2015 roku, s. 521.

[27] W. Hebda, South Stream: unieważnienie umowy z Rosją zagrożeniem dla serbskiego rządu, Portal Spraw Zagranicznych, http://www.psz.pl/tekst-44600/South-Stream-uniewaznienie-umowy-z-Rosja-zagrozeniem-dla-serbskiego-rzadu, 01.02.2014.

[28] The Nabucco Gas Pipeline: A chance for the UE to push for change in Turkmenistan, The Quaker Council for European Affairs, December 2009, s. 6.

[29] P. Turowski, Fiasko projektu Nabucco w następstwie walki o kontrolę nad szlakami transportowymi z południa, "Bezpieczeństwo Narodowe", 22 (II)/ 2012, s. 142.

[30] N. Pamir, Prospects for resolving the energy security problem: Trans-Anatolina Gas Pipeline [w:] S. Bagirov (red.), Trans-Anatolina Gas Pipeline: Challanges and Prospects for the Black See countries and the Balkans, Baku 2012, s. 21.

[31] A. Sobjak, K. Zasztowt, Nabuco West – Perspectives and Relevance: The Reconfigured Scenario, PISM Policy Paper, no. 44, November 2012, s. 2.

[32] http://www.trans-adriatic-pipeline.com/about-us/shareholders/, 01.02.2014.

[33] J. Kusznir, TAP, Nabucco West and South Stream: The Pipeline Dilemma in the Caspian Sea Basin and Its Consequences for the Development of the Southern Gas Corridor, "Caucasus Analytical Digest", nr. 47, February 2013, s. 3.

[34] K. Geropoulos, Croatia: Ionian Adriatic Pipeline is top priority, NewEurope, http://www.neurope.eu/article/croatia-ionian-adriatic-pipeline-top-priority%E2%80%99, 01.02.2014.

[35] Ministerial Declaration on the Pan European Oil Pipeline, Zagreb, 3 April 2007.

[36] V. Tsachevsky, Bulgaria, the Balkans and the Pan-European infrastructure projects, Electronic Publication of Pan-European Institute, 1/2011, s. 14.

[37] Volume 1- Project Reference Documents. Trans Balkan Crude Oil Pipeline Feasibility Study, Albanian Macedonian Bulgarian Oil Corporation, May 2000, s. 23.

[38] A. Granitsas, Trans Balkan Pipeline to begin ops by 2011, http://www.downstreamtoday.com/news/article.aspx?a_id=3263&AspxAutoDetectCookieSupport=1, 01.02.2014.

[39] D. Smyrgała, Ukraiński kryzys gazowy 2009 a polityka energetyczna państw bałkańskich [w:] K. Taczyńska, A. Twardowska (red.), Poznać Bałkany. Historia – Kultura – Polityka – Języki, Toruń 2012, s. 176.

[40] J. Schindler, Cenova politika Gazpromu v Evrope, TZB info, http://energetika.tzb-info.cz/vytapime-plynem/9927-cenova-politika-gazpromu-v-evrope, 01.02.2014.

[41] North-South Gas Corridor: Geopolitical breakthrough in Central Europe, J. Ćwiek-Karpowicz, D. Kałan (red.), Report PISM, Warsaw, December 2013, s. 11.

[42] Uruchomiono chorwacko-węgierski łącznik gazowy, OSW, http://www.osw.waw.pl/pl/publikacje/analizy/2011-08-10/uruchomiono-chorwacko-wegierski-lacznik-gazowy, 01.02.2014.

[43] A. McKillop, Gerrnany Marches East – Russia Moves West, Putins Energy Diplomacy, Natural Gas Europe, http://www.naturalgaseurope.com/germany-russia-energy-diplomacy, 01.02.2014.

Fot. wirtschaftsblatt.at